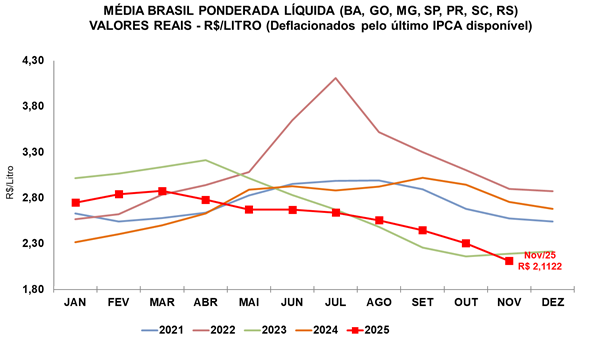

Pelo oitavo mês consecutivo, o preço do leite ao produtor registrou queda na Média Brasil, refletindo um cenário de oferta elevada e mercado amplamente abastecido. Segundo pesquisas do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, o leite captado em novembro fechou a R$ 2,1122 por litro, representando recuo real de 8,31% em relação a outubro de 2025 e de 23,3% frente a novembro de 2024, após deflacionamento pelo IPCA de novembro.

Como resultado, as cotações acumulam queda real de 21,2% na parcial de 2025. Esse movimento, portanto, vem sendo explicado principalmente pelo excesso de oferta, que continua pressionando os preços no campo.

Produção cresce e captação industrial deve bater recorde em 2025

Ao longo de 2025, a oferta de lácteos apresentou crescimento significativo. De acordo com projeções do Cepea, o ano deve ser encerrado com alta média de 7% na captação industrial, atingindo recorde de 27,14 bilhões de litros.

Esse avanço foi favorecido, acima de tudo, pelos investimentos realizados em 2024 e pelas condições climáticas mais favoráveis ao longo de 2025. Enquanto o Sudeste e o Centro-Oeste registraram estímulo à produção, no Sul a queda sazonal foi atenuada nesse período. Além disso, de outubro para novembro, o ICAP-L (Índice de Captação de Leite) avançou 1,61% na Média Brasil, acumulando alta de 15,9% no ano.

Importações seguem elevadas e exportações recuam

Além do crescimento da produção interna, a disponibilidade de lácteos continuou sendo reforçada pelas importações, que, embora tenham recuado 14,8% em novembro, permanecem em patamares elevados. Na parcial de 2025, foram internalizados quase 2,05 bilhões de litros em equivalente leite (Eql), volume apenas 4,8% inferior ao do mesmo período do ano passado — vale lembrar que 2024 registrou recorde histórico de importações.

Por outro lado, as exportações apresentaram retração expressiva. Na comparação anual, o volume embarcado caiu 33%, totalizando 62,4 milhões de litros Eql no acumulado do ano. Como consequência, o mercado interno passou a operar com níveis ainda mais elevados de oferta.

Estoques crescem e preços dos derivados seguem pressionados

Com o avanço da produção e o elevado volume de importações, estoques de lácteos aumentaram de forma considerável, tanto na indústria quanto nos canais de distribuição. Diante desse cenário, as negociações de derivados seguem pressionadas, comprimindo as margens dos laticínios.

Levantamento do Cepea, com apoio da OCB (Organização das Cooperativas Brasileiras), indica que, em novembro, os preços no atacado paulista recuaram de forma significativa. O queijo muçarela registrou queda de 3,7%, o leite UHT, de 11,1%, e o leite em pó, de 2,9% (valores deflacionados pelo IPCA de novembro). As médias passaram, respectivamente, para R$ 28,99/kg, R$ 3,59/litro e R$ 28,57/kg.

Margens do produtor seguem pressionadas por custos mais altos

Com o repasse das quedas dos derivados ao preço do leite cru, a receita do produtor continua sendo reduzida. Ao mesmo tempo, os custos de produção mantêm trajetória de alta. Embora o preço da ração tenha recuado 0,63% em novembro, o Custo Operacional Efetivo (COE) avançou 0,22%, influenciado principalmente pela valorização de outros insumos da atividade.

Além disso, o aumento do preço do milho deteriorou o poder de compra do produtor. Em outubro, foram necessários 28,4 litros de leite para adquirir uma saca de 60 kg do grão, alta de 7,1% frente a setembro e de 2,3% em relação à média dos últimos 12 meses.

Perspectivas indicam cautela e possível desaceleração da produção

Em conclusão, os indicadores reforçam um cenário de perda de rentabilidade no campo e de cautela crescente nos investimentos. Como resultado, uma desaceleração gradual da produção tende a ser observada nos próximos meses, ainda que, no curto prazo, o mercado permaneça amplamente abastecido.